2026年3月,越南电力集团(EVN)发出重磅预警:若不加大电力投资,5年后越南将面临严重电力短缺。

这不是危言耸听,而是越南电力市场的真实困境——工业化提速催生爆发式用电需求,但能源基建、电源结构、市场化改革均跟不上步伐,供需矛盾持续激化。

今天,我们就用通俗的语言,拆解越南电力市场的核心现状、机遇与风险,看懂这个东南亚最具潜力也最具争议的能源市场。

一、基础盘:东南亚第二大电力系统,增长与短板并存

越南已建成东南亚第二、全球第22位的电力系统,是东盟新能源转型最快的国家,但短板也十分突出。

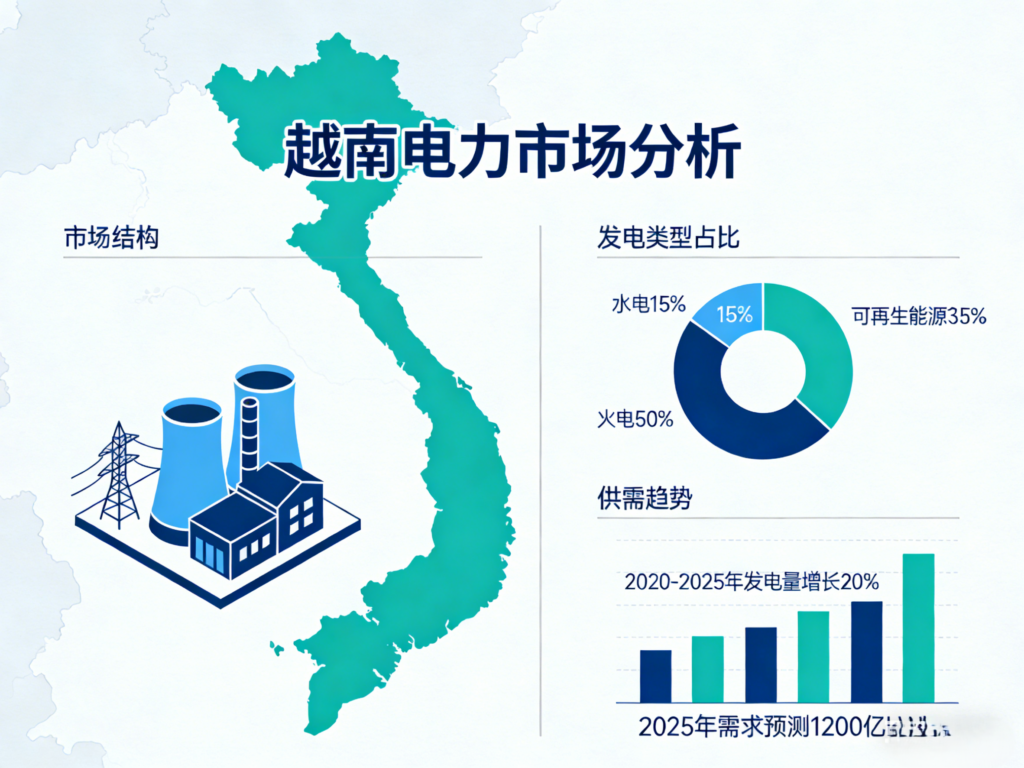

✅ 核心数据(截至2026年初):

- 总装机容量约6GW,2026年预计新增2.8GW;

- 电源结构:煤电31%、水电27%、光伏18%、风电7%,可再生能源(含水电)占比超56%;

- 市场格局:EVN(越南电力集团)垄断“发-输-配-售”全环节,外资、民资主要集中在新能源领域。

简单说,越南电力“底子有了”,但“骨架不硬”——核心环节被国企掌控,基建和结构都有明显短板。

二、需求侧:3大引擎,用电需求呈爆发式增长

越南用电需求的高速增长,是缺电预警的核心原因,背后有三大不可逆转的驱动力。

- 制造业转移:用电需求的“基本盘”

作为全球制造业转移的核心目的地,三星、富士康、立讯精密等企业持续在越南扩产,形成电子、纺织、汽车四大制造集群。

2024年越南制造业增速达9.83%,工业用电占比突破55%,北部电子制造区、南部工业园区的用电增速,长期高于全国平均水平。

- 新兴产业:新增用电的“爆发点”

AI数据中心、电动车产业,成为耗电新巨头:

- 数据中心:单座大型数据中心耗电量堪比中小城市,河内、胡志明市已落地多个超大型项目;

- 电动车产业链:VinFast等本土车企扩产,中、韩电池企业纷纷落地,全产业链高耗电属性进一步推高需求。

- 经济与民生:长期增长的“拉动力”

越南设定年均7%以上的GDP增长目标,电力需求增速与GDP高度绑定,工贸部预测2025-2030年用电需求年增超10%。

同时,1亿人口的民生改善,空调等家电普及率提升,也让居民用电持续增长。

三、供给侧:结构性矛盾突出,保供能力跟不上需求

需求端“猛涨”,供给端却“掉链子”,这是越南电力市场的核心痛点,主要集中在3个方面。

- 电源结构“先天不足”,可靠供电能力弱

- 水电“靠天吃饭”:占比27%,但受干旱影响极大,2023年夏季曾因缺水导致11座大型水电站停机,引发大规模电荒;

- 煤电“进退两难”:作为第一大基荷电源,面临煤炭进口贵、环保限制严、机组老化等问题,有效出力持续下降;

- 新能源“难成气候”:光伏、风电装机虽多,但间歇性强,且电网消纳能力不足,弃风弃光率最高达99%;

- LNG、核电“远水难解近渴”:LNG电厂建设滞后,核电项目2030年后才投运,无法缓解当下缺电压力。

- 电网基础设施“拖后腿”

越南电力呈现“北缺南余”的错位:北部是负荷中心,电力缺口大;南部新能源装机多,电力富余,但跨区域输电能力不足,无法实现“南电北送”。

此外,电网老化、输电损耗高(超15%),进一步加剧了局部电荒。

- 项目建设“慢半拍”

电力项目审批繁琐、周期长,EVN财务压力大,民营、外资因政策不确定性,投资意愿不足,导致装机增长始终跟不上需求增速。

目前越南北部电力备用容量率仅3%-4%,一旦出现极端天气或设备故障,停电几乎不可避免。

四、政策纲领:1360亿美元投资,锚定2030年目标

- 为破解缺电困局,越南政府2025年批准修订版《第八期电力发展规划(PDP8)》,总投资达1360亿美元,明确了核心目标:

- 2030年总装机达183-236GW,非水电可再生能源占比28%-36%;

- 重点推进光伏、风电(含海上风电)、储能、LNG电厂建设;

- 完善南北骨干输电通道,推进跨境电力出口(2035年出口规模达5000-10000MW);

- EVN计划未来5年投资250亿美元,用于电厂和电网升级。

五、市场化改革:破冰但未破局,仍有诸多壁垒

长期以来,EVN垄断、电价补贴、机制缺失,是越南电力投资不足的核心原因。近年来,越南加速改革,但仍有不少阻力。

✅ 改革亮点

- 电价市场化:推行“容量电价+电量电价”,逐步取消交叉补贴,新能源电价可协商调整;

- 主体多元化:放开直接购电(DPPA),大型企业可跳过EVN直接向新能源企业购电;

- 打破垄断:推进EVN政企分离,拆分输配售环节,外资持股最高可达95%。

❌ 现存壁垒

- 电价改革受民生约束,进度缓慢,工业电价偏高,削弱制造业竞争力;

- 投资信用风险:购电协议无政府担保,依赖国企商业信用,外资顾虑重重;

- EVN仍掌控核心资源,民营、外资在并网、结算中处于弱势。

六、投资机遇与风险:机遇巨大,挑战并存

越南电力市场是东南亚增长最快的能源市场,机遇与风险高度绑定。

🌟 核心机遇

- 电源投资:2026-2030年电源投资超1180亿美元,光伏、陆上风电、海上风电、LNG电厂是核心赛道;

- 电网与储能:电网投资超500亿美元,储能2030年规划装机10-16.3GW,市场空白大;

- 设备出口:越南电力设备几乎全依赖进口,中国企业在组件、逆变器、输变电设备等领域优势明显;

- 电力服务:售电、运维、综合能源等新兴服务市场逐步打开。

⚠️ 核心风险

- 政策风险:规划频繁调整,审批周期长,电价机制不稳定;

- 并网风险:电网消纳不足,新能源项目易出现弃风弃光,并网难度大;

- 财务风险:通胀、汇率波动大,电费回款周期长,坏账风险高;

- 贸易壁垒:反倾销税、本地化率要求,冲击设备出口模式。

七、未来趋势与核心结论

总结下来,越南电力市场的未来,可分为三个阶段:

- 短期(2026-2030年):保供优先,加速LNG电厂、电网建设,储能逐步落地,局部电荒仍将反复;

- 中期(2030-2040年):市场化改革深化,核电、海上风电规模化发展,形成多元竞争格局;

- 长期(2050年):可再生能源占比达75%,实现电力行业净零排放。

核心结论:越南电力市场的缺电预警,本质是工业化雄心与能源基建短板的碰撞。它是东南亚最具潜力的电力市场,但要实现可持续发展,必须突破电网滞后、改革不彻底、政策不稳定三大瓶颈。

未来10年,谁能抓住电源、电网、储能的投资机遇,同时规避政策与运营风险,谁就能在这个高速增长的市场中占据先机。